Bạn Có Dám Take Risk Không?

Sau vài năm đi làm, được chính thức công nhận là "người lớn", thì cũng cùng lúc đó, xây dựng tài chính trở thành mục tiêu cuộc đời của nhiều người. Bạn bắt đầu quan tâm nhiều hơn đến thu nhập, tiết kiệm, đầu tư, và làm thế nào để tiền bạc mang lại cho mình sự tự do. Câu chuyện không chỉ còn là kiếm đủ sống, mà là tạo ra sự thịnh vượng lâu dài.

Nhưng khi nói đến tài chính, có hai tư duy đối lập thường xuyên xuất hiện: một bên là thận trọng tối đa, ưu tiên tiết kiệm để tránh rủi ro; bên còn lại là sẵn sàng mạo hiểm để đạt được thành công lớn. Người ta nói rằng "high risk, high return" – rủi ro càng cao, phần thưởng càng lớn. Nhưng có bao giờ bạn tự hỏi, liệu mình có dám chấp nhận rủi ro, và giới hạn của mình nằm ở đâu?

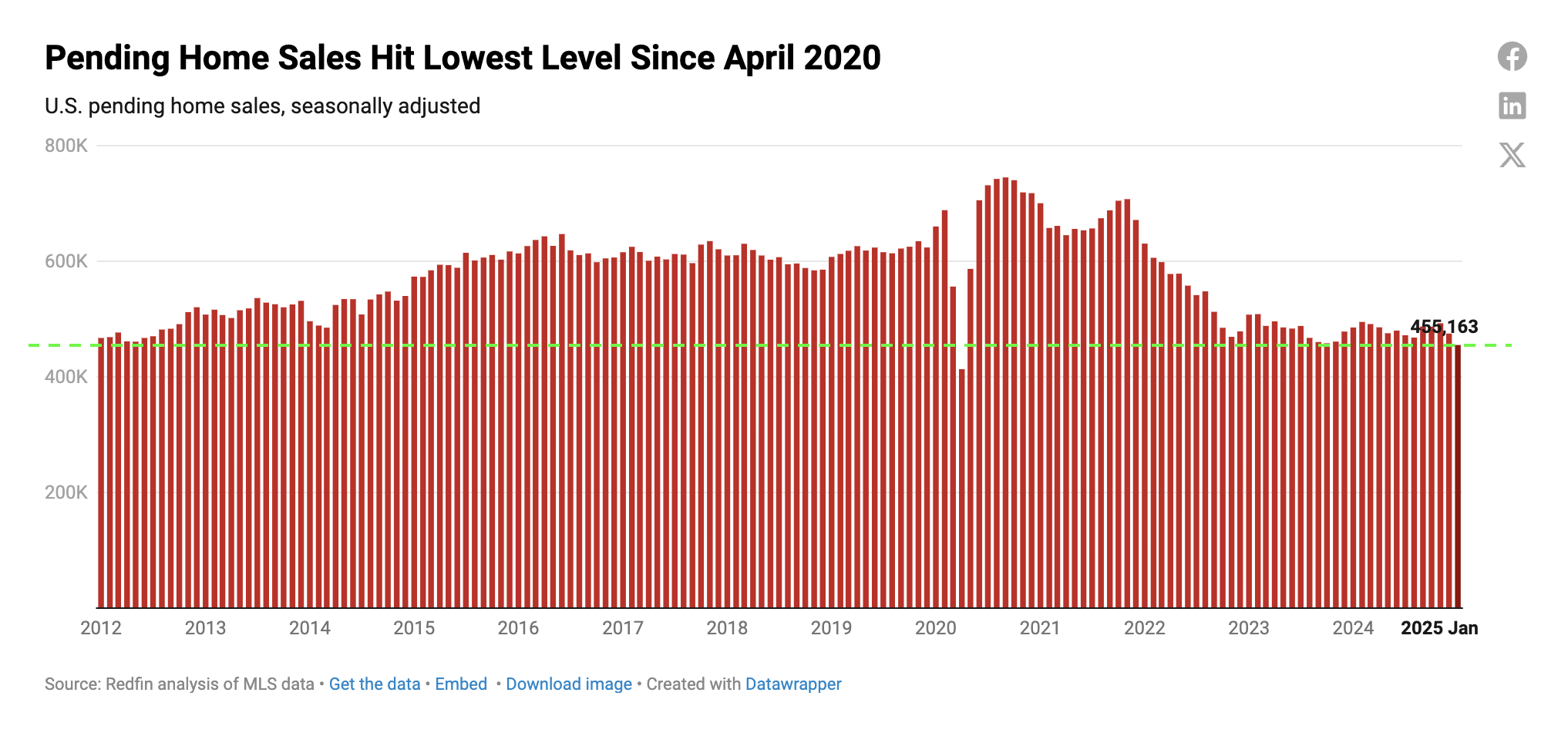

Theo báo cáo mới nhất của Redfin, số lượng nhà bán ra trong tháng 1 năm 2025 chạm mức thấp kỷ lục, chỉ cao hơn duy nhất tháng 4/2020 trong thời kỳ đại dịch COVID. Nhìn lại 4-5 năm trước, khi đa số mọi người lo sợ và giữ tiền mặt thủ thân, những người dám mạo hiểm đã chốt được những khoản vay thế chấp với lãi suất kịch sàn. Họ tận dụng thời điểm khủng hoảng để sở hữu tài sản với chi phí thấp hơn đáng kể so với mặt bằng chung. Vậy bạn nghĩ điều gì sẽ xảy ra năm nay? Và quan trọng hơn, bạn có dám hành động khi thị trường vẫn còn sợ hãi?

Thực tế, những người thành công nhất không phải là những người liều lĩnh một cách vô tội vạ. Họ dám đánh cược, nhưng đó là những cú cược đã được tính toán kỹ lưỡng.

- Tiền ảo đang hot, nhưng một nhà đầu tư thông minh không bao giờ all-in chỉ vì số đông đang hưng phấn. Họ chỉ đặt cược khi biết rằng mình có đường lui.

- Một người khởi nghiệp không ném hết số vốn vào một dự án chỉ vì gut feeling. Cảm giác có thể đúng, nhưng không có nền tảng tài chính vững chắc, mọi cảm giác chỉ là sự đánh cược.

Vậy nền tảng tài chính đó nên bao gồm những gì? Cơ bản bạn cần:

- Một khoản tiền mặt đủ để trang trải các chi phí sinh hoạt ít nhất 6 tháng. Điều này giúp bạn có đủ thời gian và sự linh hoạt nếu một rủi ro nào đó xảy ra.

- Hoàn tất thanh toán các khoản nợ tiêu dùng không cần thiết. Có thể con số này không lớn, nhưng nó sẽ giúp đầu óc bạn không phải vướng bận những vụn vặt không cần thiết.

- Một danh mục đầu tư ổn định, không nhất thiết phải lợi nhuận cao, nhưng hãy đảm bảo sự tăng trưởng ổn định.

Sau khi đã xây dựng xong nền tảng tài chính ổn định này, bạn sẽ tự mình trả lời được câu hỏi đâu là hạn mức đầu tư rủi ro của mình.

Tài chính không phải là cuộc đua nước rút, mà là một cuộc chơi đường dài. Hãy chuẩn bị kỹ càng để khi cơ hội đến, bạn có thể nắm bắt mà không phải đánh đổi tất cả. Sự tự do thực sự không đến từ việc dám liều, mà từ khả năng biết khi nào nên liều và khi nào nên giữ vững nền tảng.